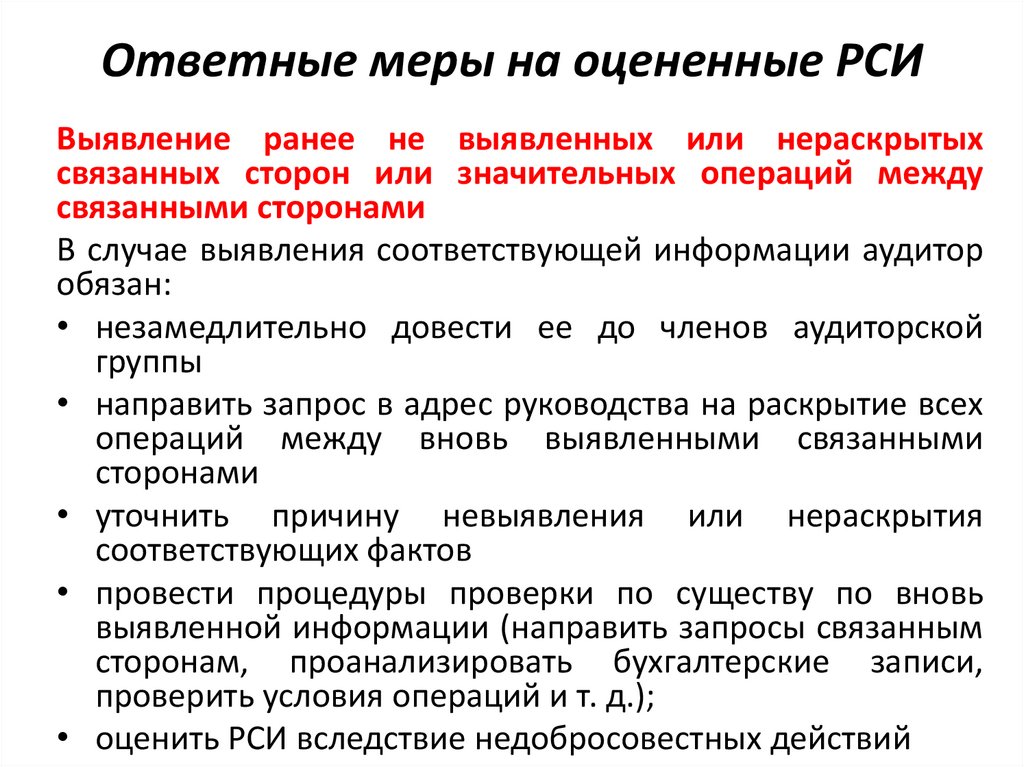

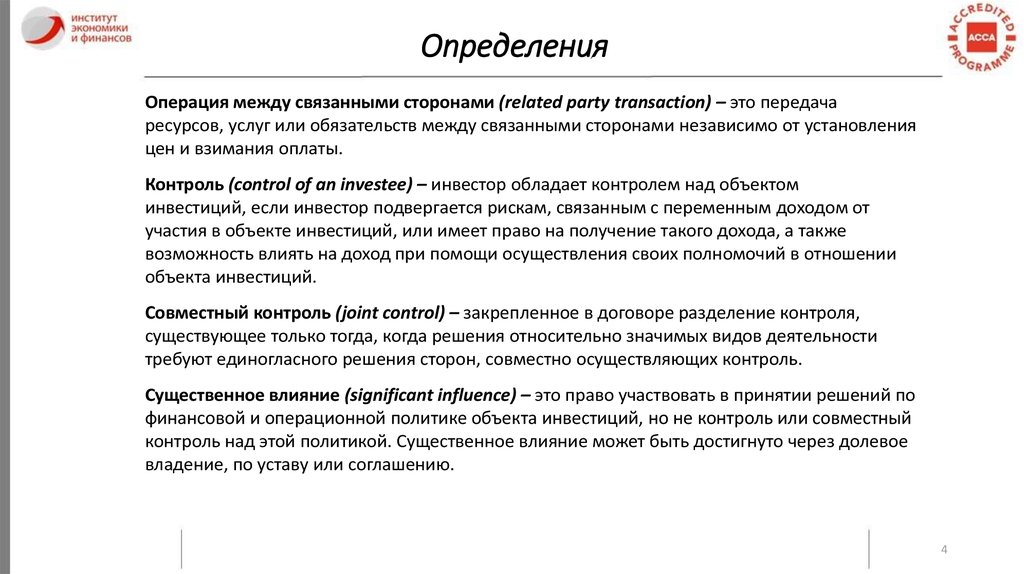

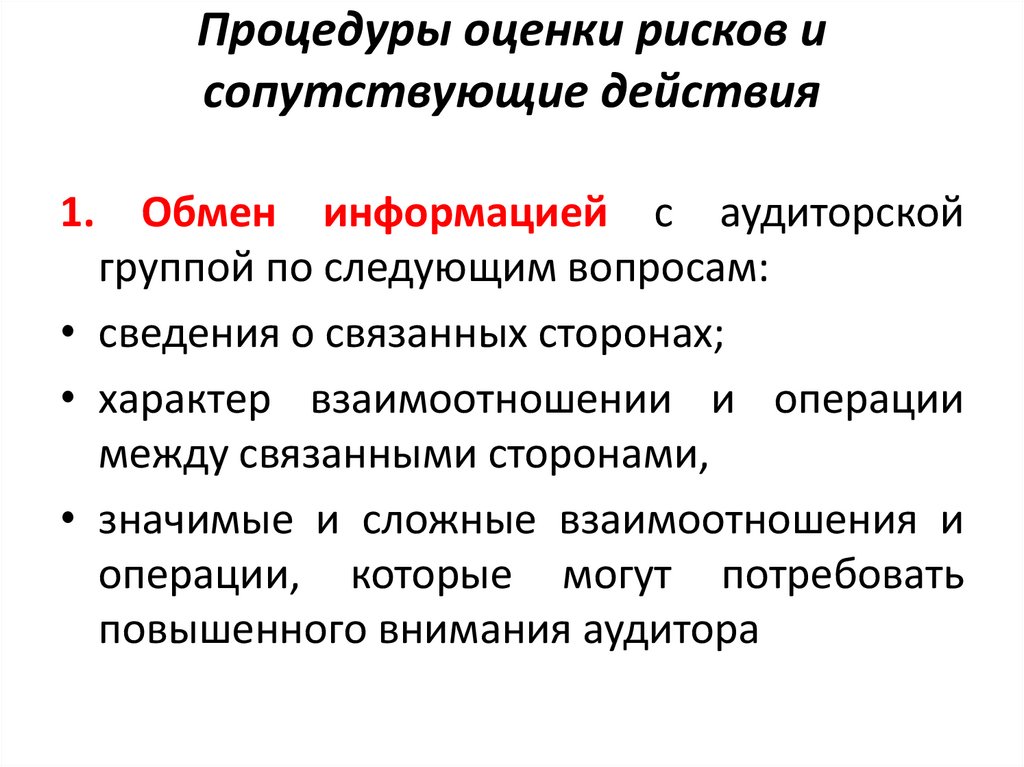

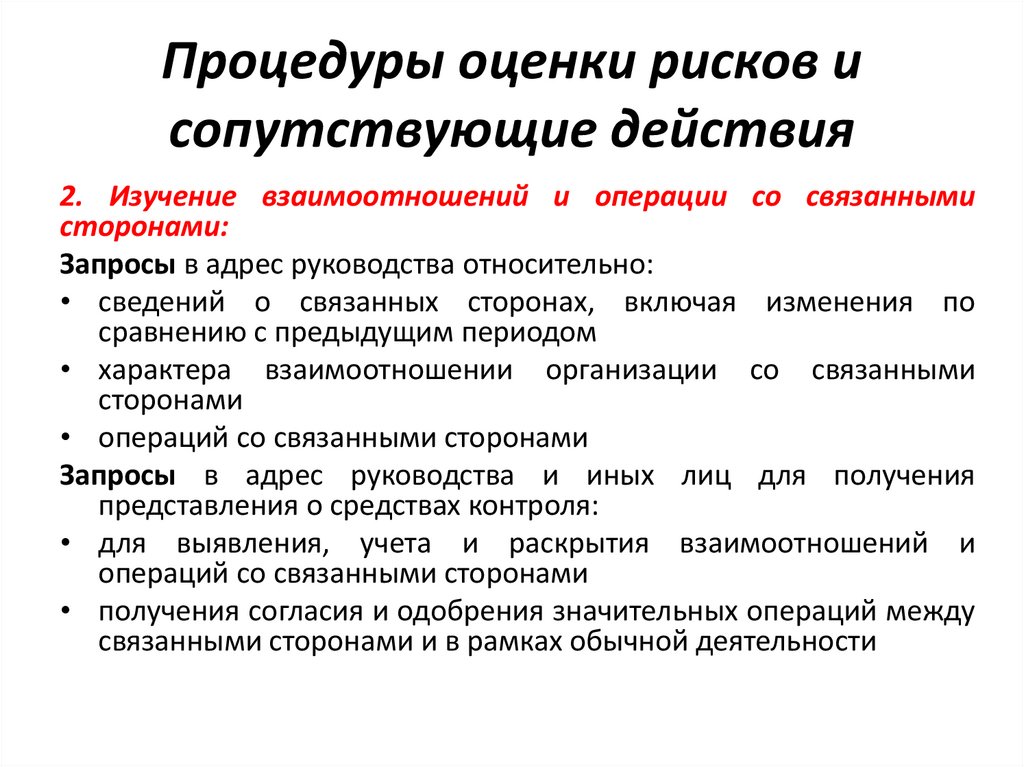

МСФО (IAS) 24. Раскрытие информации о связанных сторонах

Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. Потребности эти, согласно концептуальным основам МСФО, состоят в том, чтобы с удовлетворительной полнотой увидеть положение дел в компании, в первую очередь, с экономической точки зрения, и оценить степень успешности ее деятельности, то есть фактически деятельности ее менеджмента. Оценка успехов деятельности фирмы, в том числе, предполагает анализ фактических причин осуществления компанией тех или иных операций, то есть выявление факторов, оказавших влияние на характеристики финансового положения отчитывающейся организации. Таким фактором, наряду с прочими, может быть влияние, оказываемое на принятие решений менеджерами организации юридически сторонних по отношению к ней лиц.

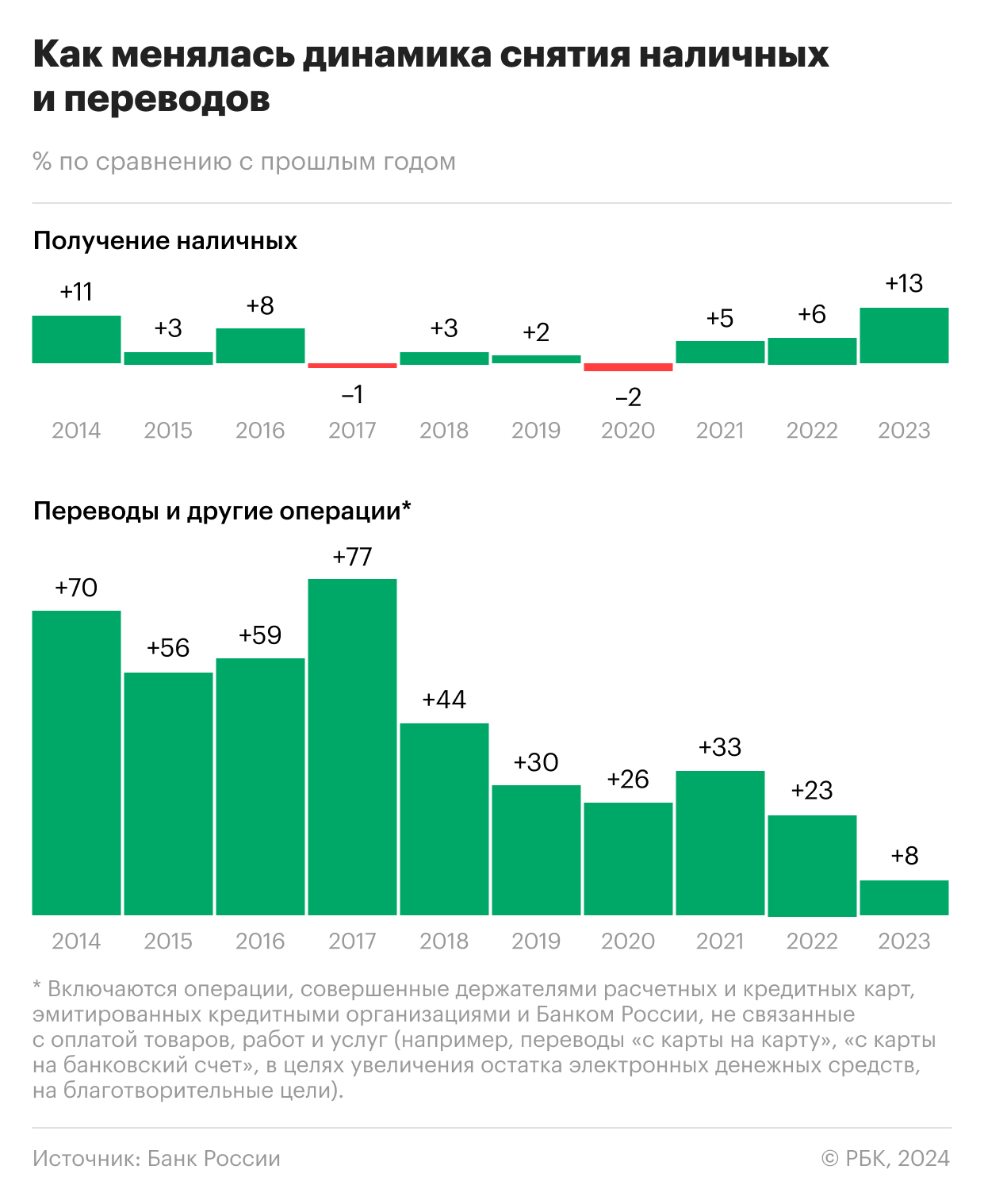

Бухгалтерский учет. Бесплатный финансовый анализ фирмы по ИНН. Вход Регистрация. Подписка на новости. Курсы ЦБР на USD 91, 36,2 коп.

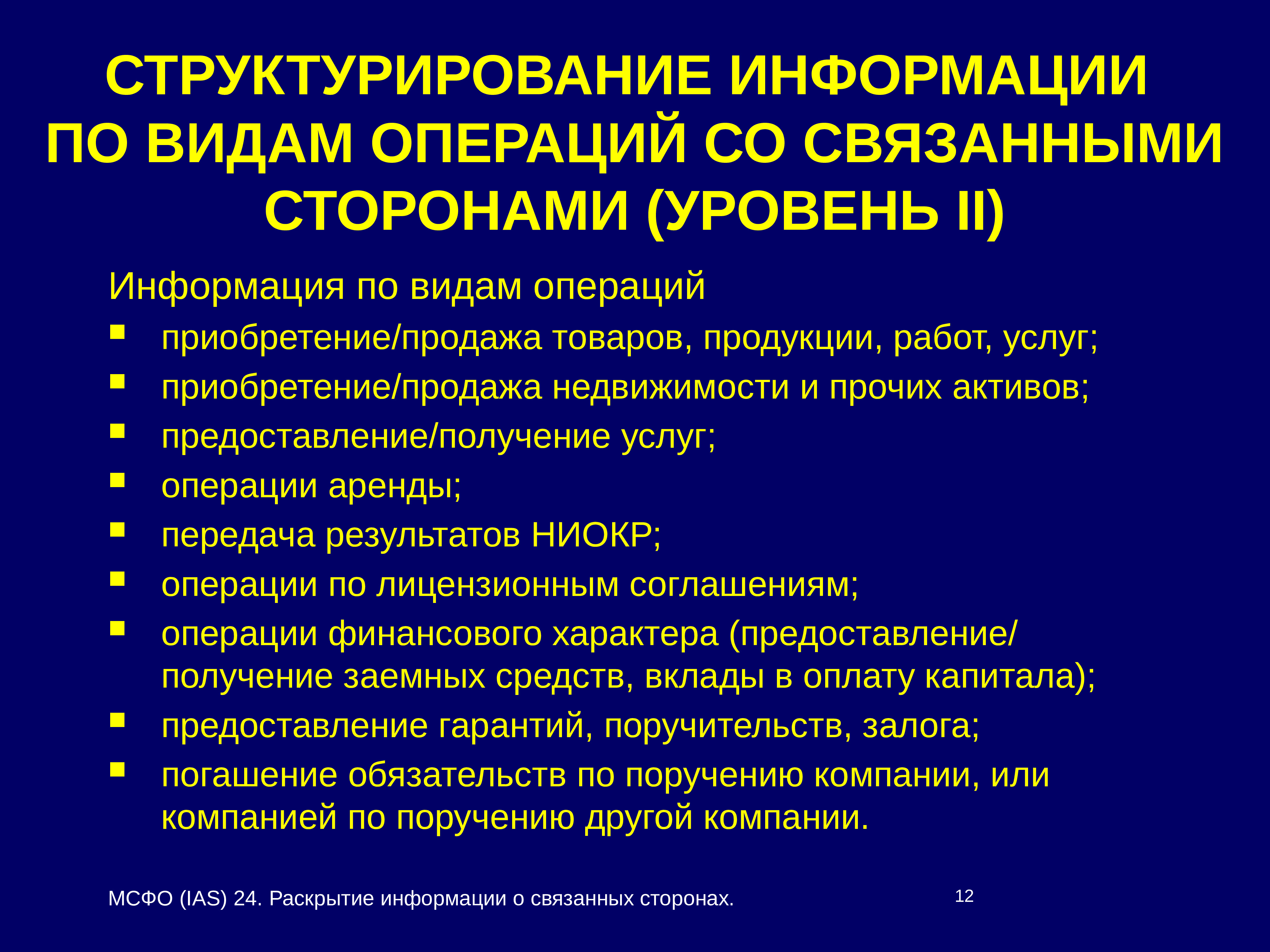

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах. Информация об отношениях, операциях и сальдо взаиморасчетов со связанными сторонами влияет на оценку деятельности, рисков и потенциала компании пользователями финансовой отчетности, так как позволяет понять:. Связанная сторона может быть частным, то есть физическим, лицом или организацией, связанными с отчитывающейся организацией — той, что представляет финансовую отчетность. К частным связанным лицам относят само лицо, имеющее влияние, а также близких членов его внимание!